近年来,相似机型的年平均交付量约为500架,而2022年则较为特殊,供应链问题导致当年交付量不足500架。据预测,相关机型的交付量将于2023年恢复到475—525架。

欧洲和北美洲租赁渗透率位列世界之首,亚洲和南美洲排名紧随其后,AW139 和 Sikorsky S-92A在租赁市场遥遥领先,风头无两。

轻型直升机市场成为最大的细分市场,此类机型仍然在急救、公用事业和短程运输任务中发挥核心作用。在此类机型中,空客 H125、空客 H145以及Bell 407最受欢迎,前五年的年平均交付量为350架。2023年轻型直升机交付量预计将多达360架。

到2023年中期,中型直升机机队将扩大到约3800架,用于各种用途,其中包括急救、搜救以及海上作业。其中最受欢迎的机型是AW139,AW169,Bell 412和H155。据预测,其交付量将在2023年大幅增加,相比于2022年的55架,直升机将交付多达75架。

目前,空客 H225 和Sikorsky S-92系列正强势占据重型直升机的主导地位。自2016年以来,此类直升机的交付率持续低迷,但是,由于油价上涨和海上活动水平提高的驱动,其二手市场正在显著复苏,据估计,2023年的交付率将停滞在4架。

许多关键直升机运营部门将迎来蓬勃发展,其中,最为瞩目的当属急救板块,估计在未来十年内,急救的市场份额将从14%增长到19%。随着海上风电场强势增长的大力推动,海上作业将迎来蓬勃发展,其市场份额预计将从4%增长至7%,而消防作业将从2%增长至3%。

各类直升机的价值在疫情之后都有所恢复,但重型直升机则稍显落后。轻型、中型和超级中型直升机的市场价值分别为基础值的115%、111%和106%,IBA预测所有直升机类别的价值在2023年和2024年得到进一步增长。然而,重型直升机的市场价值目前维持在基础价值的80%,前景不甚明朗。

直升机的租赁价格也出现显著回升,而各类机型的对应增长趋势与其市场价值趋势基本持平。目前,轻型直升机的租赁价格为2019年水平的112%,中型和超中型皆为110%,而且2023年和2024年还会出现进一步增长。

拓展阅读

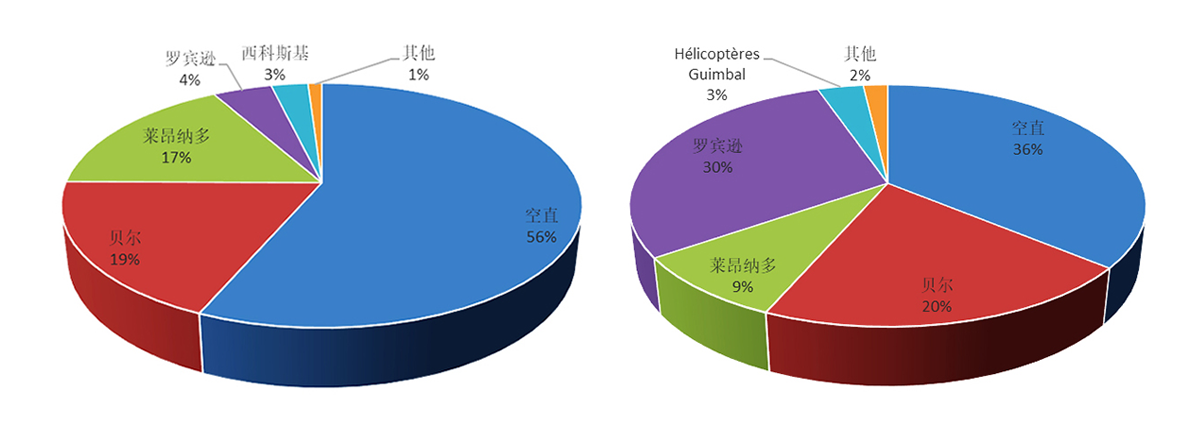

2022年度民用直升机市场保持小幅增长势头。年度交付数量为876架,比2021年的827架增长5.93%;交付产品总产值为39.57亿美元,比2021年的36.81亿美元增长7.5%。制造商方面,空客直升机公司仍然牢牢把握市场榜首位置,其余几大制造商分别为贝尔、莱昂纳多直升机、罗宾逊、西科斯基。产品研发方面,各制造商均未上马全新产品,侧重于新技术的探索和积累;在研产品进展相对顺利,预计AW609、贝尔525等机型将于近期上市。

2022年,全球民用直升机市场交付情况如表1、2所示,民用直升机年度交付数量为876架,比2021年的827架增长5.93%;交付产品总产值为39.57亿美元,比2021年的36.81亿美元增长7.5%,市场显现出复苏的迹象。制造商方面,空客直升机公司仍然牢牢把握市场榜首位置,交付量占市场总量36.07%,产值占56.49%,其余几大制造商分别为贝尔、莱昂纳多直升机、罗宾逊、西科斯基。这5家制造商垄断了市场96.86%的产量和99.08%的产值。

2022年全球民用直升机交付量概况

2022年度民用直升机市场略有回暖

交付量和产值均有小幅上升。与2021年相比,2022年度民用直升机市场总体呈现出回暖的趋势,产量产值分别有5.93%和7.5%的提升。除空客直升机公司外,各大制造商都有不同幅度的交付量提升;而空客直升机公司尽管交付量提升较小,但其售出产品中吨位较大的产品比例有所提升,如H135、H145等,H125等吨位较小的产品产量下降;公司产值甚至有8.74%的提升。

轻型涡轴直升机市场增幅明显

成为带动市场回暖的主要增长点。2022年度轻型涡轴直升机细分市场的增幅较大。贝尔公司的轻型产品贝尔505销量增幅达到31.75%,贝尔429增幅14.29%,5吨级的贝尔412为66.67%;空直公司和莱昂纳多方面,虽然其未公布2021年第四季度交付量,但从前三个季度来看,其H130、H135、AW119Kx等轻型机产品均有较大比例的增幅,特别是AW119Kx的增幅达到了225%;罗宾逊公司采用涡轴发动机的产品R66也有17.44%的增幅。仅有少数产品如H145、AW109等的销量变化不大,但也保持稳定。总体上,轻型涡轴机市场有较大幅度的提升,这也是带动市场回暖的主要增长点。

中、大型机市场小幅萎缩

起飞重量6吨以上的中、大型机方面,2022年度市场变化不大,但H215、AW189、H175、H225等多个机型销量缩水,AW139、S-92等产品销量几乎没有变化,导致中、大型机市场整体上有小幅下降。这一市场的主要客户是能源企业,用于海上油气开采保障。然而,由于能源市场动荡、疫情导致的需求量减少,油气开采业务增幅较小,而前几年油气开采业务迅速发展、中大型机采购火热,也使得当前能源企业机队保有量趋于饱和,最终导致中、大型民用直升机销量受到一定影响。

活塞式直升机市场稳定,但客户更倾向选择吨位较大产品

活塞发动机的直升机市场2022年保持稳定,交付量变化不大,其市场龙头仍然是罗宾逊公司,占据了90%以上的市场份额。罗宾逊2022年度活塞直升机销售量为157架,与2021年度的158架几乎持平。但其销售的产品中,0.6吨级的R22销量显著下降,从2021年的33架下降至15架,而R44则从125架增加至142架。这使得罗宾逊公司在年交付量变化不大的情况下,年产值增加了14.19%。